Firmy, które decydują się na dofinansowanie posiłków dla pracowników, mogą teraz liczyć na spore oszczędności w skali roku. Wszystko za sprawą nowelizacji rozporządzenia Ministra Rodziny i Polityki Społecznej, która weszła w życie 1 września. Zgodnie z jej treścią istotnie wzrosła kwota dofinansowania posiłków zwolniona ze składek ZUS. Co to oznacza dla pracodawcy i jego zespołu?

Nowy limit: posiłki dla pracownika do 450 zł

Początek września przyniósł dobrą wiadomość dla firm, które zapewniają dofinansowanie posiłków pracowniczych. Od pierwszego dnia miesiąca zaczęło bowiem obowiązywać Rozporządzenie Ministra Rodziny i Polityki Społecznej z dnia 22 sierpnia 2023 roku. Zgodnie z jego treścią, jeśli pracodawca chce skorzystać z ulgi ZUS na dofinansowanie posiłków dla pracowników, musi spełnić następujące warunki:

- pracownikom nie może przysługiwać ekwiwalent z tego tytułu,

- wartość dopłaty do posiłków nie przekracza 450 zł na osobę miesięcznie.

Zmianie uległ więc limit kwoty, która zwolniona jest z oskładkowania. Dotychczas wynosiła ona 300 zł miesięcznie, a obecnie zwiększona została o 50%. Tak wysoki wzrost może wiązać się więc z dużymi oszczędnościami dla firmy, a także stwarza lepsze perspektywy dla zatrudnionych w niej osób. Zmiany w przepisach mogą bowiem przekładać się na zwiększenie wartości dopłat do obiadów lub też skłonić pracodawców (którzy dotychczas nie zdecydowali się na benefit żywieniowy) do wdrożenia tego typu świadczeń.

Poprzednia kwota dofinansowania posiłków zwolniona ze składek ZUS obowiązywała od 1 marca 2022 roku. Wcześniej z kolei limit ten wynosił 190 zł i został ustanowiony w 2004 roku. Stąd też wiele firm od dawna oczekiwało zwiększenia limitu, zwłaszcza w obliczu rosnących cen żywności i usług gastronomicznych w ostatnich latach.

Posiłki dla pracowników a ZUS

W sytuacji, gdy pracodawca zdecyduje się na wypłacenie swoim pracownikom środków pieniężnych w celu zakupienia posiłków, musi wówczas wliczyć taką wypłatę do wymiaru składek.

Dofinansowanie posiłków dla pracowników a składki ZUS – o czym należy pamiętać?

Zmiana przepisów w kwestii dofinansowania posiłków a rozliczania składek ZUS oznacza duże oszczędności dla firm. Przypuśćmy, że zdecyduje się ona na dopłaty do obiadów w wysokości 20 zł dziennie na pracownika. Przy założeniu, że dany miesiąc liczy 22 dni robocze, to łączna wartość dofinansowania na osobę wyniesie 440 zł. Przed nowelizacją rozporządzenia, gdy kwota zwolniona z oskładkowania nie mogła przekroczyć 300 zł, pracodawca musiałby liczyć się z dodatkowymi kosztami. Obecnie cała wartość zwolniona jest z oskładkowania.

Posiłki regeneracyjne dla pracowników a ulga ZUS

W sytuacji, gdy pracodawca jest zobligowany do organizacji posiłków dla pracowników, może on liczyć na całkowitą ulgę ZUS. Konieczność zapewnienia posiłków regeneracyjnych (profilaktycznych) wynika bowiem z przepisów BHP i rozporządzenia Rady Ministrów.

Firmy, które chcą skorzystać z ulgi ZUS na dofinansowanie posiłków dla pracowników, powinni pamiętać o jeszcze jednej kwestii. Zwolniona ze składek kwota musi być wydana na gotowe do spożycia dania.

Kiedy posiłki dla pracowników są zwolnione ze składek ZUS?

Poza posiłkami regeneracyjnymi istnieje jeszcze kilka innych sytuacji, gdy pracodawca nie musi odprowadzać składek ZUS. Dzieje się np. wtedy, gdy jedzenie w firmie finansowane jest ze środków ZFŚS. Ponadto, jeśli jesteśmy zmuszeni pracować po godzinach, pracodawca ma obowiązek zapewnienia nam posiłku, który zwolniony jest ze składek ZUS. W każdym z wymienionych przypadków nie musi również opłacać podatku PIT.

Posiłki dla pracowników a ZUS – jakie korzyści niesie zmiana przepisów?

Podwyższenie limitu kwoty dofinansowania posiłków zwolnionej ze składek ZUS oznacza duże oszczędności dla firm, które dotychczas proponowały swoim pracownikom benefit żywieniowy. Być może zmiana przepisów przekona również pozostałych przedsiębiorców, którzy szukają sposobów na zmotywowanie swojego zespołu. Zwłaszcza w obliczu rosnącej inflacji, gdy każda forma wspierania budżetu pracownika stanowi ważny wyróżnik na rynku pracy. Co więcej, z analizy Ministerstwa wynika, że dofinansowaniem posiłków objętych jest zaledwie 3% pracowników. Takie rozwiązanie może więc okazać się skutecznym sposobem na wyróżnienie się na rynku pracy.

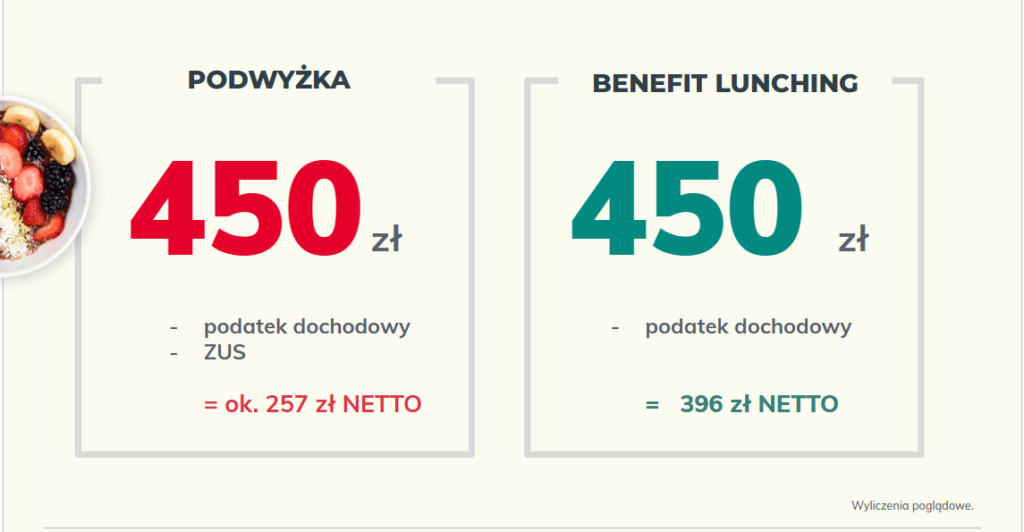

Na spore oszczędności mogą również liczyć sami pracownicy. Gdyby taka sama kwota została przekazana w formie podwyżki, w ich kieszeni zostałoby realnie mniej pieniędzy. Wystarczy przyjrzeć się poniższemu porównaniu:

* Podstawa prawna: Rozporządzenie Ministra Rodziny i Polityki Społecznej z dnia 22 sierpnia 2023 r.

Chcesz wiedzieć więcej?